월급, 왜 이렇게 줄어들까? 직장인 세금 폭탄의 비밀, 그리고 내 월급 지키는 법

월급에서 '자동 삭감'되는 돈, 그 실체를 파헤치다

“세전 420만 원이라더니 통장에는 360만원도 안 찍히네요.” 직장 생활을 시작한 지 5년차인 30대 A씨의 하소연처럼, 월급명세서를 자세히 들여다보면 국민연금·건강보험·노인장기요양보험·고용보험과 소득세·지방소득세 등이 세금으로 매달 조용히 빠져 나가고 있었다. 서울경제신문은 올해 10월 기준 정규직 근로자가 월급 420만 원(세전)을 받을 때 실제로 빠져나가는 공제액을 항목별로 짚어봤다. 최근 고용노동부가 발표에 따르면 상용근로자 1인 이상 사업체의 근로자 1인당 임금 총액은 전국 평균 421만 5000원으로 집계돼 월 420만원을 기준으로 했다.

첫 번째 덫, 국민연금: 갉아먹는 월급의 주범?

직장인이라면 누구나 월급명세서 맨 위에 적힌 국민연금을 본 적이 있을 것이다. 국민연금은 근로자와 사용자가 각각 4.5%씩 부담해서 합계 9%의 보험료율로 운영된다. 월급이 420만 원이라면 근로자 몫 약 18만 9000원이 매달 자동으로 공제되고 회사도 동일 금액을 함께 낸다. 국민연금은 단순한 강제 저축이 아니다. 소득공제 항목으로 분류돼 세금 계산 시 세전 소득에서 먼저 빠진다. 납부액만큼 과세표준이 줄어들어 소득세 부담을 완화하는 효과가 있다. 하지만 이 절세 효과가 실질 월급 감소를 상쇄하기엔 부족하다. 정부는 올해까지 보험료율 4.5%를 유지하지만 2026년부터 매년 0.5%포인트씩 올려 2030년에는 13%까지 인상하는 방안을 추진하기로 했다. 복지부는 연금 재정 고갈 시점을 늦추기 위한 불가피한 조치라고 하지만 직장인 입장에서는 실수령액 감소로 직결된다. 단순 계산으로도 보험료율이 4.5%에서 5%로 오르면 월급 420만 원 기준 월 납부액은 약 2만 1000원이 추가로 빠져나간다.

소득세: 월급을 갉아먹는 또 다른 복병

소득세는 직장인의 세후 월급을 결정짓는 가장 큰 변수다. 2025년 기준 개인 근로소득세는 6~45%의 초과누진세율 구조를 적용한다. 우리나라 소득세 최고세율은 45%로 OECD 38개국 가운데 오스트리아(55%), 벨기에·이스라엘(50%), 네덜란드(49.5%), 포르투갈(48%)에 이어 6번째로 높다. 여기에 지방소득세(국세의 10%)까지 더하면 소득세 최고세율은 49.5%에 달한다. 예를 들면 연봉 1억 원의 직장인은 세전 월 833만 원 중 소득세만 매달 약 107만 원이 빠져나간다. 그 외에 공제되는 금액을 고려하면 실수령액은 약 657만 원 수준이다. 연봉 1억이 고액 연봉임에도 각종 공제와 세금을 빼면 세후 월급은 650만 원대에 머물게 된다. 여기에 연말정산에서 의료비·교육비·기부금 세액공제 등을 추가로 받지 않으면 세후 실수령은 더 낮아진다. 소득세의 핵심은 누진세율이다. 연봉 1억 원 근로자의 과세표준은 7540만 원으로 세율 24%지만 실질 부담은 전체 소득의 13% 안팎이다. 즉 세율이 24%라도 모든 소득에 일괄 적용되는 게 아니라, 구간별로 차등 적용되기 때문이다.

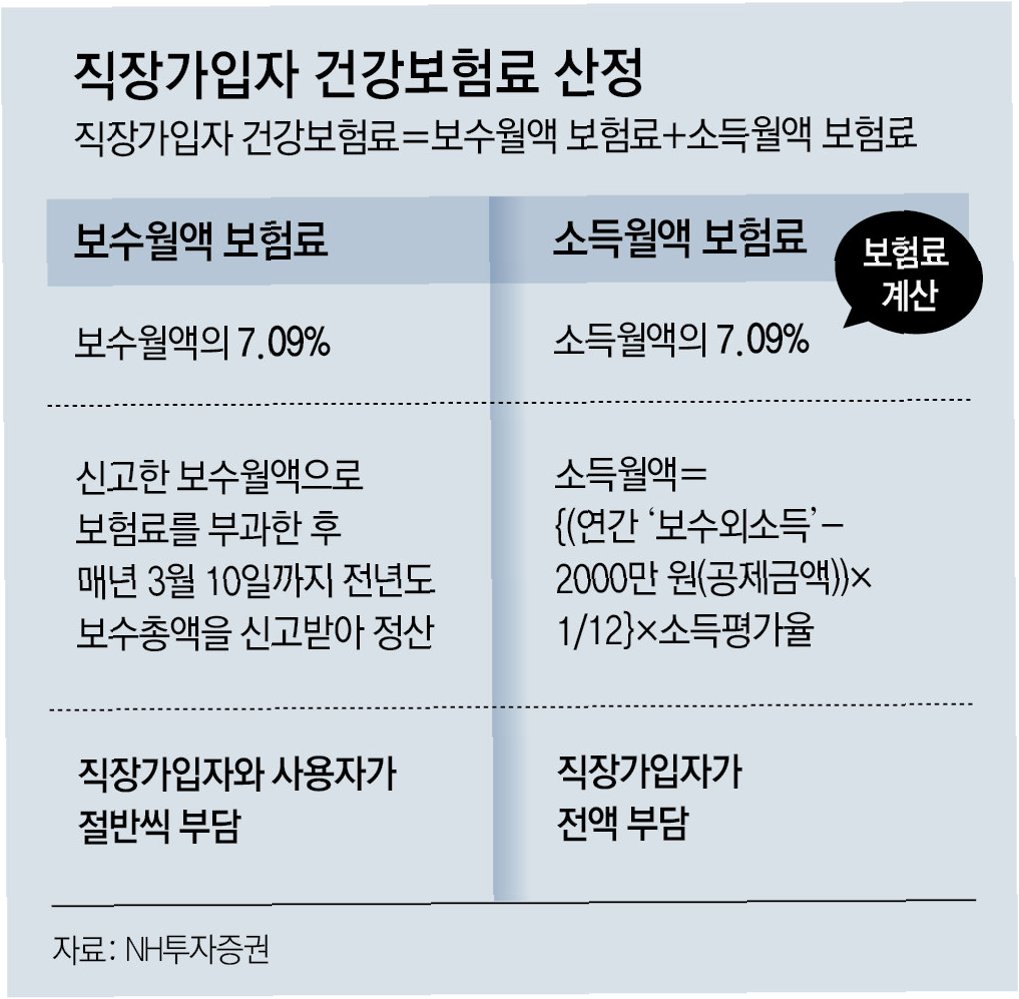

건강보험료: 매년 오르는 숨겨진 지출

직장인의 월급명세서에서 눈에 띄는 항목은 건강보험이다. 올해 건강보험료율은 7.09%, 근로자와 사용자가 절반씩 부담한다. 지난해와 동일하게 요율 동결이지만 실제 부담액은 매년 조금씩 늘어날 수밖에 없다. 건강보험료는 요율에 보수월액을 곱해 계산되기 때문이다. 월급이 오르면 보험료도 비례해 오르는 구조다. 예를 들면 세전 월급이 420만 원인 직장인은 14만 8890원을 내야 하고, 회사도 같은 금액을 더해 총 29만 7780원이 국민건강보험공단으로 빠져나간다. 특히 명목임금 상승률(3~5%)이 보험료 증가 속도보다 빨라, 근로자가 체감하는 부담은 줄지 않고 있다. 보험료율이 동결돼도 임금 인상분이 반영되면 매달 부담액이 늘어나는 셈이다. 명목 임금 상승이 실질 월급 정체로 이어지는 구조다. 자녀가 있는 맞벌이 부부는 각각 직장 가입자로 보험료가 부과돼, 소득이 합쳐지면 연말정산 때 보험료 과다 납부 논란이 불거지기도. 거기에다 복지부는 2026년도 건강보험료율을 7.19%로 인상하기로 결정했다. 올해(7.09%)보다 1.48% 오르는 수준이다. 요율 인상은 3년 만으로, 2022년 이후 처음이다. 이에 따라 직장가입자(근로자) 부담률은 현행 3.545%에서 3.595%로, 사용자(회사) 부담률도 동일하게 조정된다. 월급 420만 원 기준으로는 보험료가 14만 8890원에서 15만 1000원 수준으로 오른다. 매달 약 2100원가량 더 내야 하는 셈이다.

노인장기요양보험: 예상치 못한 지출의 등장

건강보험료와 함께 자동 부과되는 항목이 노인장기요양보험이다. 이는 노인성 질환이나 거동 불편 등으로 장기 요양이 필요한 이들의 돌봄 서비스를 위한 재원이다. 노인장기요양보험은 2008년 도입된 이후 17년째 유지되고 있으며, 근로자라면 누구나 건강보험에 가입한 순간 자동으로 함께 가입된다. 노인장기요양보험료율은 올해 건강보험료의 12.95%, 실제 소득 대비로는 0.91% 수준으로 유지됐다. 고령층 수급자 증가로 내년 이후 추가 인상 가능성이 높다. 예를 들면 월 420만 원을 받는 근로자의 경우 건강보험료 14만 8890원의 12.95%인 1만 9281원이 자동으로 추가 공제된다. 사용자(회사)도 같은 금액을 부담해 총 3만 8562원이 공단에 납부된다. 장기요양보험은 건강보험처럼 의무 가입이며, 소득이 오르면 역시 보험료도 따라 오른다. 건강보험보다 금액은 적지만 항상 붙어 나가는 항목이라 체감상 부담이 커서 앞으로 요율이 더 오르면 실수령액이 더 줄어들 수밖에 없다. 장기요양보험은 노인 인구 증가로 구조적 지출 압력이 매우 큰 영역이다. 특히 노인장기요양보험 재정은 빠르게 팽창하고 있다. 보건복지부에 따르면 장기요양보험 지출은 2018년 6조 5000억 원에서 2024년 15조 원으로 6년 새 두 배 이상 늘었다. 수급자 수는 같은 기간 57만 명에서 110만 명으로 급증했다. 전체 건강보험 가입자 중 장기요양 등급을 받은 노인은 이미 4%를 넘어섰고 베이비붐 세대(1955~63년생)가 본격적으로 고령층에 진입하면서 지출은 앞으로 더욱 가속화될 전망이다.

결론: 월급, 어떻게 지켜야 할까?

결론적으로 직장인의 월급은 국민연금, 건강보험, 소득세 등 다양한 의무 공제 항목에 의해 세전 소득에서 상당 부분 깎여 나간다. 특히 국민연금 보험료율 인상 로드맵이 현실화되고 명목 임금 상승에 따른 건강보험료와 소득세의 자연 증가가 겹치면서 근로자가 체감하는 월급 감소 인식은 앞으로 더욱 강해질 전망이다. 거기에다 1% 내외로 움직이는 한국 경제 성장률을 고려하면 임금 상승률도 높지 않을 가능성이 크다. 노후 대비와 사회 안전망 확보라는 공익적 목표와 당장의 생활비가 줄어드는 근로자 개개인의 부담 사이의 간극을 좁히는 정책적 노력이 절실한 시점이다.

내 월급, 왜 이렇게 적을까? 핵심만 짚어보는 세금 폭탄 분석!

직장인들의 월급에서 떼어가는 세금 항목들을 꼼꼼히 분석하고, 앞으로 더 커질 세금 부담에 대한 우려를 제시합니다. 국민연금, 소득세, 건강보험료, 노인장기요양보험 등 다양한 공제 항목으로 인해 실수령액이 줄어드는 현실을 보여주며, 팍팍한 현실 속에서 현명한 재테크 전략의 필요성을 강조합니다.

직장인들이 가장 궁금해하는 질문들

Q.국민연금, 무조건 내야 하나요?

A.국민연금은 의무 가입입니다. 하지만 소득공제 혜택을 통해 세금을 줄여주는 효과도 있습니다.

Q.소득세는 어떻게 계산되나요?

A.소득세는 누진세율이 적용되어 소득이 높을수록 더 많은 세금을 내게 됩니다. 의료비, 교육비 등의 항목은 세액공제를 받을 수 있습니다.

Q.건강보험료는 왜 매년 오르나요?

A.건강보험료는 의료 이용량 증가와 고령화로 인한 재정 지출 확대로 인해 인상될 수 있습니다. 임금 상승에 따라서도 보험료는 변동됩니다.